국민연금기금의 국내·외 주식투자 비율, 2016년 33.8%에서 올해 7월 기준 41%로 꾸준히 증가

벤치마크(BM) 대비 초과수익을 달성하는 것은 기금운용조직에 부여되는 가장 중요한 임무로 여겨지는 가운데, 국민연금기금의 국내·외 주식투자 벤치마크 대비 초과성과율이 저조한 것으로 나타났다.

김미애의원(부산해운대을, 보건복지위원회)이 국민연금공단으로부터 제출받은 자료에 따르면 올해 7월 기준 국민연금기금의 벤치마크 대비 국내주식의 초과성과율은 마이너스 0.29%, 해외주식은 0.09%에 머물렀다.

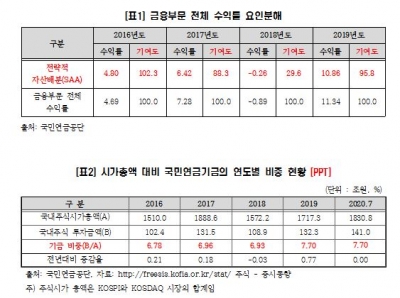

흔히 ‘전략적 자산배분(Strategic Asset Allocation, SAA)’이 전체 수익률 성과의 90% 이상을 좌우한다는 것은 기관투자자인 연기금의 투자 상식으로, 2016년부터 지난 4년간 국민연금기금의 운용성과를 봐도 국민연금의 전략적 자산배분(SAA)이 전체 기금운용성과를 좌우하고 있다.

주식투자에 따른 ‘재무적 수익’ 창출이 국민연금공단의 주요 임무이며, 국민연금기금의 자산군별 투자비중을 살펴보면 국내·외 주식투자 비율은 2016년 33.8%에서 꾸준히 늘어나 2019년 40.6%, 올해 7월 기준 41%로 주식투자에 따른 수익률이 매우 중요한 상황이다.

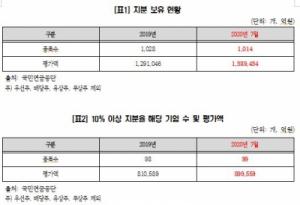

국내·외 주식투자 평가액만도 2019년 298조7,886억원이고, 올해 7월까지만 해도 318조1,219억원(국민연금기금 전체투자자산 775조7,038억원의 41% 수준)에 육박하고 있으며[별첨 자료], 특히 국민연금기금이 국내 주식시장 총액에서 차지하는 비중은 7.7%로, 이 또한 2016년 6.78%에서 매년 꾸준히 증가하고 있는 추세다.

이 같은 상황에서 2015년 7월부터 전략적 자산배분(SAA)에 따라 기금운용위원회가 자산군별 전략적 벤치마크(BM)를 부여하고, 기금운용본부는 벤치마크를 초과달성하기 위해 운용 및 관리체계를 개편하기도 했다. 하지만 이러한 동기부여에도 불구하고, 국민연금기금의 벤치마크 대비 국내·외 주식 초과성과율은 기대에 못 미친다는 게 김미애의원의 설명이다.

국민연금기금의 투자자산 현황에 따르면 올해 7월 기준, 국내주식의 수익률은 3.98%지만 벤치마크(4.27) 대비 초과성과율은 마이너스 0.29%로, 우려되는 점은 국내주식 ‘직접(-0.17%)’ 운용과 ‘위탁(-1.48%)’ 운용 모든 곳에서 마이너스를 기록한 점이다.

특히, 위탁 운용하고 있는 주식에서 벤치마크 대비 초과성과율이 전반적으로 낮고, 해외주식의 경우에서도 벤치마크 대비 성과가 마이너스 0.32%로 뚝 떨어졌다. 그뿐만이 아니라 2016년부터 최근까지도 국내·외 주식을 막론하고 위탁 운용되는 주식에서 벤치마크 대비 초과성과 수익률이 대부분 마이너스를 기록하고 있다는 지적이다.

김미애의원은 “위탁 운용에서 벤치마크 대비 마이너스 성과가 매년 나오는 것은 위탁운용사의 선정 및 관리에 대한 대대적 개편이 필요하다는 증거”라며, “위탁운용사의 실적을 전수조사해야 한다”고 말했다.

또한, 김 의원은 “충분하진 않지만, 직접 운용이 위탁 운용보다 조금 더 나은 결과를 낳고 있다는 점을 생각해보면, 연금공단 내 우수한 기금운영 인력확보가 필수적이다”고 밝혔다.

아울러 김미애의원은 “국민연금공단은 재무적 수익을 창출하는 것이 주요 임무인 만큼 현재 주식 및 채권 이외에도, 국내·외 부동산, 국내·외 인프라, 국내·외 사모펀드, 해외 헤지펀드 등 다양한 대체투자를 하고 있다”며, “그러나 아직 모든 대체투자를 다 합쳐도 10% 수준임을 감안할 때, 앞으로는 대체투자 비율을 점진적으로 상향해서 주식이나 채권보다 상대적으로 리스크가 적은 대체투자 효과를 제고하는 방향도 연구해줄 것”을 요구했다.