코빗 리서치센터, 이더리움 저평가 구간 회복 요인 점검

- 이더리움 저평가 구간 발생·회복에는 네트워크 채택 정도, 네트워크상 거래 및 참여 증가 등 고유 요인이 중요

- 저평가 회복 위해 위험자산 선호도 호전돼야···원자재 가격 하락·이더리움 매도 압력 약화 필요

국내 최초 가상자산 거래소 코빗(대표 오세진) 산하 코빗 리서치센터가 이더리움의 저평가 구간과 그 회복 요인을 살펴본 ‘이더리움의 저평가 구간 점검’ 리포트를 발간했다고 1일 밝혔다.

이번 리포트에서는 이더리움의 저평가 구간의 발생과 회복 요인은 비트코인과 비교해 고유 요인, 즉 비체계적 리스크의 중요도가 높다고 바라봤다. 리서치센터는 SHAP 분석*을 통해 이더리움 가격 움직임에 영향을 주는 변수를 산출해 저평가 구간 회복 요인을 알아보고 비트코인 분석 결과와도 비교했다.

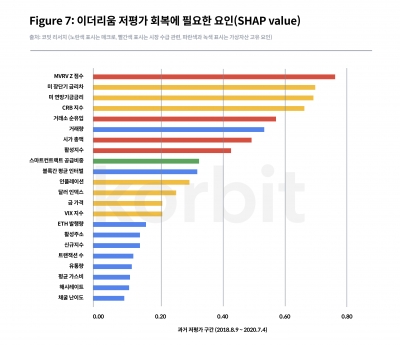

리서치센터는 우선 지난 리포트에서 이용한 MVRV Z* 점수를 기반으로 이더리움 저평가 구간을 분석했다. 이에 따르면 분석 기준이 된 이더리움의 과거 저평가 구간은 2018년 8월 9일부터 2020년 7월 4일까지였으며 현재 저평가 구간은 2022년 5월 25일부터 시작됐다.

최윤영 코빗 리서치센터 연구원은 과거 이더리움의 저평가 구간과 현재 구간의 발생 요인의 유사성을 분석하고 그 회복 요인에 대해서도 살펴봤다. SHAP 분석 결과 이더리움 저평가 구간인 두 시기 모두 가격 움직임을 설명하는 주요 요인이 이더리움 고유 요인, 즉 비체계적 리스크 비중이 상대적으로 높았다.

최 연구원은 우선 이더리움의 저평가를 발생시킨 주요 고유 요인에는 저평가 구간 발생 이전인 두 시기 모두 이더리움 유통량, 해시레이트, 스마트 컨트랙트 공급 비중이 포함된다고 설명했다. 즉, 유통량이 증가해 가격 하락 요인으로 작용했으며 스마트 컨트랙트 공급 비중의 감소는 이더리움 네트워크의 사용처 감소를 의미했다.

다음으로 저평가를 발생시킨 매크로 요인들의 중요도의 순서를 비교해보면 저평가 구간 발생 이전인 두 시기 모두 그 순서가 동일하다고 분석했다. 미 연준의 연방기금금리, 인플레이션, 장단기 금리차, 달러인덱스, VIX 지수, CRB 지수*, 금 가격순이었다.

최 연구원은 마지막으로 현재의 저평가 구간을 회복하기 위해서는 가상자산을 포함한 위험자산 전반에 대한 선호도가 호전돼야 한다고 분석했다. 과거 저평가 구간을 기준으로 분석하면 회복을 위해 필요한 5개 요인은 MVRV Z 점수, 장단기 금리차, 연방기금금리, CRB 지수, 거래소 순 유입 등이다. 올해는 원자재 가격이 급등해 인플레이션 우려가 늘어났기 때문에 이 구간 회복을 위해서는 원자재 가격이 하락해야 한다고 분석했다. 또한 이더리움의 매도 압력이 약화돼 거래소 순 유입을 뒷받침해야 한다는 설명이다.

다만 최 연구원은 이더리움 저평가 구간 회복을 위해 연준의 긴축 통화정책이나 인플레이션에 대한 우려가 해소돼야 함도 중요하지만 네트워크의 채택 정도, 네트워크상 거래 및 참여 증가 등 이더리움의 고유 요인 또한 상대적으로 중요하다고 강조했다.

최 연구원은 "데이터(시계열) 부족으로 분석 결과에 반영되지는 않았으나 이더리움 고유 요인 중 머지(The Merge) 업그레이드 또한 현재의 이더리움 저평가 회복에 중요한 역할을 할 것으로 보인다"고 밝혔다.

* SHAP 분석: 각 변수가 예측 결과물에 주는 영향력의 크기인 Shapley 값을 이용해 변수 중요도를 살펴보는 분석법으로 본 리포트에서는 많은 의사결정트리별로 개별적인 Shapley value를 예측한 후 이를 평균 내는 랜덤 포레스트 기반 분석을 적용했다.

* MVRV Z: 가상자산 공정 가치의 고평가/저평가 여부를 파악하는 기준으로 가상자산의 시가총액에서 적정가치를 제하고 시가총액의 총 표준편차로 나누어 계산한다.

* CRB 지수: 서부텍사스산 중질유를 비롯해 천연가스, 금, 구리, 니켈 등 19개의 원자재 선물 가격을 평균 내 상품 지수로 나타낸 것. 1956년 국제 상품가격 조사회사 CRB사가 처음 발표한 가장 오래된 상품 지수다