증권형토큰 발행·유통 체계(안), 예탁결제원과 한국거래소 디지털증권시장이 관리해

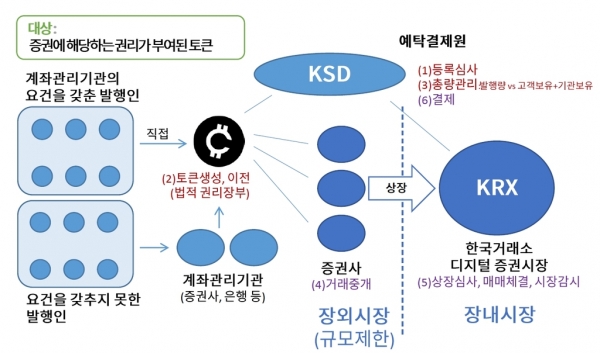

김갑래 자본시장연구원 선임연구위원이 공개한 TF안에 따르면 계좌관리기관의 요건을 갖춘 발행인과 계좌관리기관의 요건을 갖추지 못한 발행인으로 구분된다. 계좌관리기관의 요건을 갖추지 못한 발행인은 증권사-은행 등 계좌관리기관을 통해 토큰 생성,이전을 한다.

한국예탁결제원은 발행인이 직접 혹은 증권사를 통해 신청한 증권형토큰의 등록심사를 하고 생성된 증권형토큰의 법적권리장부를 이전받아 총량을 관리한다.

한국거래소는 가칭 ‘디지털증권 시장’을 개설해 장내시장을 운영하고 증권사가 매매를 중개한다. 투자자 보호와 규제 차익을 방지하기 위해 기존 증권과 같은 유통 방식을 적용한다. 장외시장 거래는 허용하되 시장이 형성되는 초기 단계에는 규모를 제한하기로 했다.

반면에 상장은 증권형토큰을 기존의 전자증권 형태로 전환해야 한다. 블록체인 기술은 다수가 참여하는 대규모 거래를 기록하는 데에 한계가 있고 기술이 표준화돼 있지도 않아 거래 안전성을 보장할 수 없다는 지적에 따른 것이다고 설명했다.

온라인팀_press release

press88only@daum.net

관련기사