유럽중앙은행 ECB, CBDC 익명 결제와 스마트 계약 허용해야..한국은행 CBDC 공론화 부족

지난 10월 국정감사에서 기본소득당 용혜인 의원은 한국은행이 연구 중인 CBDC(중앙은행 디지털통화 화폐)에 대해, 이점과 위험성에 관한 국민 공론화를 거쳐 도입을 결정해야 한다고 지적했다.

용혜인 의원실은 CBDC 도입이 통화·재정·금융제도 전반에 미칠 영향을 고려할 때 사회적 공론화가 필수다고 국정감사에서 지적한 바 있다. 미 연준과 한국은행의 태도는 다르다고 설명하면서 5월 20일 제롬 파월 연준 의장은 화상연설에서 “연준은 미국에서 CBDC 발행을 결정하기 전에 광범위하게 의견을 경청할 것”이며 “사회적 대화(broad conversation)를 촉발하기 위해 CBDC의 이점과 위험성에 관해 토의보고서(discussion paper)를 발간하겠다”고 밝혔다. 또 “CBDC 설계에는 통화정책·금융안정·개인정보보호 등 중요한 고려사항이 많아 대중과 선출직 공직자의 의견(input)을 포함해 신중히 검토해야 한다”고 했다.

용 의원은 “CBDC 도입은 금융·통화 전반에 막대한 영향을 미치므로 이점과 위험에 대해 시민사회와 정치권이 충분히 토론해야 한다”라며, “기술적 준비만 되면 바로 시행할 수 있다는 발상은 위험하다. CBDC 도입은 충분한 공론화 과정을 거쳐 결정해야 한다”고 주장했다.

10월 국정감사에서 국회기획재정위원회 박홍근 의원(서울 중랑을,더불어민주당)은 "CBDC 모의실험은 우리나라 금융시장에 굉장히 큰 변화를 몰고 올 중요한 사업인 만큼 과정과 결과에서 한 점 의혹도 남지 않도록 반드시 짚고 넘어가야 한다”고 밝혔다.

박홍근 의원은 그 이유를 우선, CBDC 모의실험에 일반 시중은행이 참여할 수 있는 기회가 제공되지 않은 반면 선정업체인 그라운드 X(카카오 등)는 카카오뱅크와 페이가 개발자로 참여할 수 있게 된 점에 대해 지적하였다.

우리은행은 신기술연구팀을 신설해 블록체인 관련 사업을 추진하고 CBDC에 대비하고 있다. 신한은행은 스테이블코인 기술 검증을 마친 상태다. 신한은행 관계자는 "미국의 대형은행 JP모건이 JPM코인을 발행하는 등 해외에서 스테이블 코인의 활용이 증가함에 따라 빠른 시장 대응을 위해 스테이블 코인을 활용한 금융 서비스 기술 검증이 필요하다고 판단했고, 첫 번째 검증 대상으로 해외송금 서비스를 택했다"고 밝힌 바 있다.

▲ ECB 보고서, CBDC 익명 결제와 스마트 계약 허용해야

유럽중앙은행 ECB는 2021년 10월 1일부터 2년간 디지털 유로 프로젝트를 진행하기로 결정한 바 있다. 유럽중앙은행은 CBDC가 성공하기 위한 조건을 보고서를 통해 제시하면서 공론화에 나섰다.

유럽중앙은행이 12월 발행한 CBDC 보고서 (Central Bank Digital Currency:functional scope, pricing and controls)는 CBDC 도입 시 개인 정보 보호를 위해 은행권처럼 익명 결제를 도입하고 프로그래밍을 가능하게 해서 "스마트 계약"을 허용해야 한다고 진단했다.

보고서에서 CBDC의 세 가지 주요 성공 요인을 (i) 가맹점 수용, (ii) 필요에 따라 이를 배포하고 사용자와 상호 작용하려는 중개자의 의지, (iii) 개인과 기업이 지불에 사용할 수 있는 매력적인 가치 제안이다고 진단했다.

보고서는 "민간 부문이 자금경색을 일으키지 않고 성공적으로 CBDC를 설계하는 데 있어 또 다른 중요한 측면은 범위이다. 다른 관점에서 만들어진 모든 제안들을 다루는 기능들의 목록은 광범위할 것이다. 예를 들어, CBDC는 (i) 카드, 모바일 결제 및 데스크톱 액세스를 포함한 모든 주요 결제수단의 형태로 제공되어야 하며 기존의 민간 솔루션만큼 편리해야 한다. (ii) 개인 정보 보호를 위해 은행권처럼 익명 결제를 허용해야 한다. (iii) 오프라인 결제를 허용해야 한다.상업 은행 계좌 및 직접 예금; (v) 산업과 상업에서 고급 용도를 위해 프로그래밍이 가능하고 "스마트 계약"을 허용; (vi) 금융 포함 촉진 (즉, 은행 계좌, 휴대 전화 또는 인터넷 접속이 없는 사람들에게 접근 가능), (vi) 국제 용도를 위해 이용 가능, 통화의 국제적 역할이 강화되어야 한다"고 설명했다.

아래는 ECB 보고서 요약본 영한 번역임.

Central Bank Digital Currency:functional scope, pricing and controls

Central bank digital currencies (CBDCs) have been discussed with growing intensity since 2016. In October 2020 the ECB published its first report1 on a possible Eurosystem-issued CBDC called the digital euro, “for use in retail transactions available to the general public – that is, including citizens and non-bank firms – rather

than only being available to traditional participants (typically banks) in the large-value payment system managed by the central bank”.

In July 2021 the ECB decided to launch a two-year investigation phase into a digital euro project, starting on 1 October 2021.

The expectation that CBDCs will eventually be issued reflects the benefits of maintaining central bank money in a world where more and more people and merchants prefer the convenience of electronic payment.

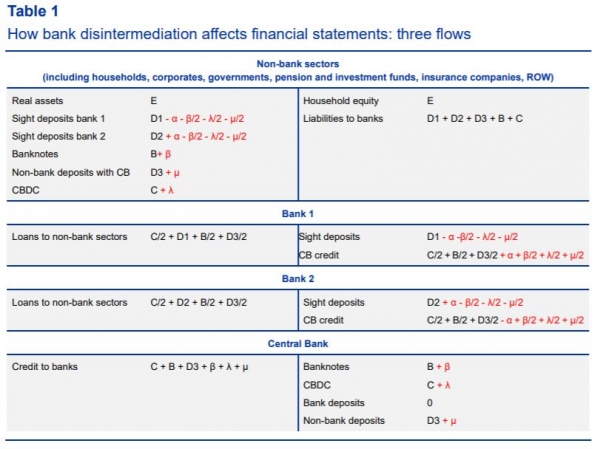

Central bank money is the most basic, liquid and resilient form of money, and should continue to play its role. This paper examines concerns that the introduction of a CBDC, if not properly designed, could lead to undesirable bank isintermediation and crowd out private payments solutions.

If CBDCs are to be successful, central banks need to establish digital

currency as a means of exchange which is sufficiently widely used to achieve the necessary network effects but does not become a significant means of investment.

Because of their unique nature as risk-free institutions, central banks have a comparative advantage in the store of value function. In physical cash payments they hold a monopoly position as sole issuers of banknotes.

Yet they have no experience in providing digital means of exchange directly to the public.

Paradoxically, central banks must avoid being too successful in the area where it is easier for them to be so, while at the same time trying to succeed where they have fewer comparative advantages.

The paradox is only apparent, however. Unlike private players, who seek to maximise profits by leveraging their competitive advantage, central banks operate in the interest of society, setting goals in the public rather than private interest. When it comes to retail payments, central banks’ primary aim is to promote a competitive and efficient market for payment services that meet the needs of users.

Given that their objective is not to reach a dominant market share, central banks can instead aim at ensuring broad access to central bank money within their currency area, without displacing payments intermediated by regulated institutions at the aggregate level or in any specific segment. They might prefer a situation where a large portion of the population uses CBDC on a regular basis for a small fraction of their payments, rather than one where a minority of the population relies on it for the overwhelming bulk of their day-to-day payments.

Three key success factors of a CBDC will be: (i) merchant acceptance; (ii) the willingness of intermediaries to distribute it and interact as needed with users; (iii) an attractive value proposition for individuals and firms to use it for payments. This also raises the question of a business model for a CBDC, e.g. the incentives for front-end service providers.

Another important dimension in designing a CBDC to be successful without crowding out the private sector is scope. A list of functions covering all the proposals that have been made from different perspectives would be extensive. For example, it has been suggested that CBDC should: (i) be offered in the form of all major payment instruments, including cards, mobile payments and desktop access, and be as convenient as existing private solutions; (ii) allow anonymous payments, as banknotes do, to protect privacy; (iii) allow offline payments; (iv) allow instant credit transfers to any commercial bank account and direct debits; (v) be programmable and allow “smart contracts” for advanced uses in industry and commerce; (vi) promote financial inclusion (i.e. be accessible to those without bank accounts, mobile phones or internet access); (vii) be available for international uses, to strengthen the international role of the currency.

Supporters of a broad functional scope for CBDC argue that a central bank is in a unique position in terms of credibility and economies of scale, such that even very significant investment in a comprehensive CBDC based on new technology can easily be justified, at least in large currency areas. It has also been suggested that excessively narrow scope could make a CBDC insufficiently attractive and lead to low demand, so the potential benefits would remain unachieved. Narrower functional scope could minimise the dangers of crowding out the private sector; a broad-scope CBDC might prove hard to manage from a project perspective and suffer delays in introduction. The payments industry offers plenty of examples of promising approaches and technologies which ultimately did not take off for reasons that could not easily have been foreseen.

중앙은행 디지털 통화(CBDC)는 2016년 이후 점점 더 격렬하게 논의되고 있다. 2020년 10월 ECB는 유로시스템이 발행하는 CBDC에 대한 첫 번째 보고서1을 발간했다.

중앙은행이 관리하는 고액 지불 시스템의 전통적인 참여자(일반적으로 은행)만 이용할 수 있는 것보다 더 많은 이점을 누릴 수 있습니다.

ECB는 2021년 10월 1일부터 2년간 디지털 유로 프로젝트를 진행하기로 결정했다.

전자결제의 편리함을 선호하는 국민과 가맹점이 늘고 있는 현실에서 결국 CBDC가 발행될 것이라는 기대는 중앙은행 화폐를 유지하는 이점을 반영한다.

중앙은행 화폐는 가장 기본적이고 유동적이며 탄력적인 형태의 화폐이며, 그 역할을 계속해야 한다. 본 논문은 적절히 설계되지 않을 경우 CBDC 도입이 바람직하지 않은 은행으로 이어질 수 있다는 우려를 검토하고 민간 결제 솔루션을 밀어낸다.

CBDC가 성공하려면 중앙은행이 디지털을 구축해야 한다.

교환 수단으로서 통화는 필요한 네트워크 효과를 달성하기에 충분히 널리 사용되지만 중요한 투자 수단이 되지는 않는다.

무위험 기관이라는 독특한 특성 때문에 중앙은행은 가치기능 저장에서 비교우위를 가지고 있다. 실물 현금 지급에서 그들은 지폐의 단독 발행자로서 독점적인 지위를 가지고 있다.

그러나 그들은 디지털 교환 수단을 대중에게 직접 제공한 경험이 없다.

역설적이게도 중앙은행들은 그들이 그렇게 되기 쉬운 분야에서 너무 성공하는 것을 피해야 하며, 동시에 비교 우위가 적은 곳에서 성공하려고 노력해야 한다.

그러나 그 역설은 명백할 뿐이다. 경쟁적 우위를 활용해 이익 극대화를 추구하는 민간주체들과 달리 중앙은행은 사익보다는 공공에 목표를 두고 사회의 이익을 위해 운영된다. 소매 결제와 관련하여, 중앙은행의 주된 목표는 사용자의 요구를 충족시키는 결제 서비스의 경쟁적이고 효율적인 시장을 촉진하는 것이다.

그들의 목표가 지배적인 시장 점유율에 도달하는 것이 아니라는 점을 고려할 때, 중앙은행은 대신에 총체적 수준이나 특정 부문에서 규제 기관들에 의해 중재된 지불을 대체하지 않고 통화 영역 내에서 중앙 은행 화폐에 대한 광범위한 접근을 보장하는 것을 목표로 할 수 있다. 그들은 인구의 많은 부분이 일상적 지불의 압도적 대부분을 위해 CBDC에 의존하는 상황보다 그들 지불의 적은 부분을 정기적으로 사용하는 상황을 선호할 수 있다.

CBDC의 세 가지 주요 성공 요인은 (i) 가맹점 수용, (ii) 필요에 따라 이를 배포하고 사용자와 상호 작용하려는 중개자의 의지, (iii) 개인과 기업이 지불에 사용할 수 있는 매력적인 가치 제안이다. 이것은 또한 CBDC를 위한 사업 모델, 예를 들어 프런트 엔드 서비스 제공자를 위한 인센티브에 대한 의문을 제기한다.

민간 부문이 자금경색을 일으키지 않고 성공적으로 CBDC를 설계하는 데 있어 또 다른 중요한 측면은 범위이다. 다른 관점에서 만들어진 모든 제안들을 다루는 기능들의 목록은 광범위할 것이다. 예를 들어, CBDC는 (i) 카드, 모바일 결제 및 데스크톱 액세스를 포함한 모든 주요 결제수단의 형태로 제공되어야 하며 기존의 민간 솔루션만큼 편리해야 한다. (ii) 개인 정보 보호를 위해 은행권처럼 익명 결제를 허용해야 한다. (iii) 오프라인 결제를 허용해야 한다.상업 은행 계좌 및 직접 예금; (v) 산업과 상업에서 고급 용도를 위해 프로그래밍이 가능하고 "스마트 계약"을 허용; (vi) 금융 포함 촉진 (즉, 은행 계좌, 휴대 전화 또는 인터넷 접속이 없는 사람들에게 접근 가능), (vi) 국제 용도를 위해 이용 가능, 통화의 국제적 역할이 강화되어야 한다.

CBDC의 광범위한 기능적 범위의 지지자들은 중앙은행이 신뢰성과 규모의 경제 측면에서 독특한 위치에 있다고 주장한다. 또한 지나치게 범위가 좁으면 CBDC가 충분히 매력적이지 못하고 수요가 적어 잠재적 편익이 달성되지 못할 수 있다는 의견도 제시되었다. 기능 범위가 좁으면 민간 부문이 밀려드는 위험을 최소화할 수 있다. 광범위한 CBDC는 프로젝트 관점에서 관리하기 어렵고 도입이 지연될 수 있다. 결제업계는 쉽게 예상할 수 없었던 이유로 인해 궁극적으로 도약하지 못한 유망한 접근법과 기술의 많은 예를 제공한다.